L’arrêt maladie, justifié par un certificat médical prescrit par le médecin du salarié, peut sous certaines conditions lui permettre de bénéficier d’un maintien de sa rémunération. Comment calculer le maintien de salaire de l’employé en arrêt maladie ? Biblond vous dit tout.

Quand un collaborateur est en arrêt de travail pour maladie, il bénéficie de trois possibilités d’indemnités :

1. Les indemnités versées par la sécurité sociale

2. Le maintien de salaire versé par l’employeur

3. Le complément versé par la caisse de prévoyance

Ces trois types d’indemnisations ne se cumulent pas mais se complètent, et ont pour objectif de garantir le maintien total ou partiel de la rémunération du salarié en arrêt maladie. En effet, l’employeur qui, au titre du maintien de salaire, verse un salaire inférieur au minimum conventionnel commet un manquement à ses obligations, pouvant justifier la rupture du contrat à ses torts (Cass. Soc. 27 juin 2012, n°11-16.165).

1. LES INDEMNITÉS VERSÉES PAR LA SÉCURITÉ SOCIALE (IJSS) :

À compter du moment où le salarié fait parvenir un arrêt maladie à son employeur, le service social de ce dernier va envoyer à la sécurité sociale les 3 derniers salaires bruts précédant le mois de l’arrêt. Ces 3 montants seront additionnés puis divisés par 91,25 pour trouver le salaire journalier de base, puis divisés par deux puisque la CPAM ne versera que 50 % du salaire journalier.

Allons plus loin dans l’explication pour mieux comprendre, en passant par un exemple :

> Le salarié est en arrêt à partir du 15 février

> L’employeur va déclarer les 3 salaires précédents :

– Janvier : 2 000 euros (salaire normal)

– Décembre : 3 000 euros (salaire + 1 000 euros de primes)

– Novembre : 2 500 euros (salaire + 500 euros de primes)

2 000 € + 3 000 € + 2 500 € = 7 500 € / 91,25 = 82,19 € x 0,50 = 41,09 euros brut versés par jour d’arrêt

2 Choses importantes

a) Pourquoi 91,25 ? l’employeur déclare 3 mois de salaires, soit un trimestre ; 365 jours par an / par 4 trimestre = 91,25 soit 91,25 jours en moyenne par trimestre

b) La sécurité sociale (à ce jour) dans le cadre d’un arrêt maladie, va appliquer 3 jours de carence, ce qui fait que dans notre cas, le salarié ayant un arrêt au 15 février, la CPAM ne l’indemnisera qu’à compter du 18 février.

2. LE MAINTIEN DE SALAIRE VERSÉ PAR L’EMPLOYEUR

Le salarié peut aussi bénéficier d’une indemnité versée par l’employeur (également appelée « maintien de salaire ») pour compléter celle de la sécurité sociale, s’il remplit toutes les conditions suivantes :

· Avoir au moins un an d’ancienneté dans l’entreprise au premier jour de l’arrêt

· Avoir transmis à l’employeur un certificat médical dans un délai de 48 heures

· Être éligible au versement des indemnités journalières de la sécurité sociale (IJSS)

· Recevoir des soins en France ou dans l’un des États membres de l’Espace économique européen

Il existe un délai de carence de 7 jours, donc le versement de l’indemnité complémentaire ne sera réalisé par l’employeur qu’à compter du 8e jour d’arrêt.

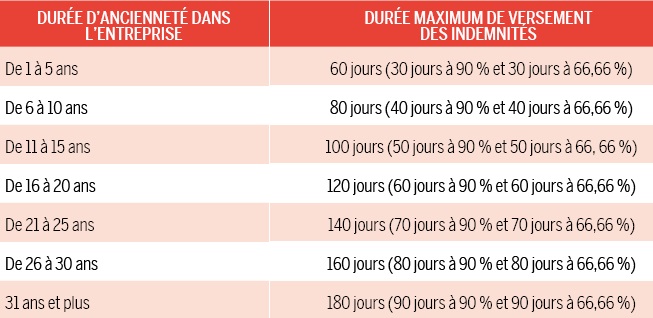

Suivant l’ancienneté du salarié, le maintien de salaire évolue avec la durée de l’arrêt (voir tableau paragraphe 3).

Ces périodes d’indemnisation sont des périodes dites « glissées » et s’entendent par année.

Si un salarié a bénéficié de 20 jours de maintien de salaire en février, et qu’il retombe en arrêt maladie en juin, il ne repart pas à zéro : il n’aura droit qu’à 10 jours à 90 % de maintien, ayant déjà touché 20 jours sur la période.

Cependant, il est important de retenir une chose essentielle sur le maintien de salaire.

Prenons notre exemple : le salarié à 2 ans d’ancienneté, il dispose donc de 30 jours de maintien de salaire à hauteur de 90 % et 30 jours à hauteur de 66,66 % après déduction des IJSS. Cette nuance est importante dans le milieu de la coiffure et vous allez comprendre pourquoi.

Durant les 30 premiers jours de l’arrêt, et après une carence de 7 jours, l’employeur et la CPAM vont maintenir le salaire à hauteur de 90 %.

Donc, me direz-vous, 90 % – 50 % versés par la CPAM, donc l’employeur verse 40 % du salaire de base. En fait, non, pas toujours car les salaires sont déclarés avec les primes, ce qui joue, le cas échéant, sur la répartition de la charge du maintien de salaire. Ainsi, pour illustration :

– Un salarié qui ne touche pas de prime est rémunéré 2 000 euros par mois les 3 mois précédant son arrêt de travail. Il a dans un premier temps droit à un maintien de salaire à hauteur de 90 %. Son salaire journalier de base est de 65,75 € par jour (2 000 € x 3 mois / 91,25 = 65,75 €). Ainsi ce salarié recevra 32,87 € par jour d’IJSS par jour (soit 65,75 x 50 % = 32,87 €), revenant à 1 013,60 € d’IJSS par mois, versés par la CPAM. L’employeur, lui, comblera le maintien de salaire et versera au salarié les 40 % restant des 90 % de salaire auquel le salarié a le droit, soit 786,40 € mensuels.

– Si ce même salarié a touché des primes lors des 3 mois précédant son arrêt de travail, la CPAM lui verse ainsi un montant d’IJSS tenant compte des primes touchées, de 1 232,7 euros mensuels (et non plus de 1 013,60 euros mensuels comme dans le premier cas). Alors, l’employeur devra verser 567,3 euros au lieu de 786,40 euros. En effet, le montant versé par l’employeur tient compte de ce que verse réellement la CPAM : le salarié ne touche pas plus que le montant d’indemnisation légale, soit 90 % de son salaire de base pour le premier temps.

En conclusion, l’employeur déduit les IJSS perçues par le salarié, ainsi qu’éventuellement les indemnités versées par l’organisme de prévoyance (voir le point 3) afin d’obtenir le montant du complément de salaire à verser au salarié.

3. LE COMPLÉMENT VERSÉ PAR LA CAISSE DE PRÉVOYANCE

Dans le cas de notre salarié, il va donc bénéficier de 30 jours d’arrêt maintenus à 90 % et 30 jours maintenus à 66,66 % ; ces durées seront allongées selon l’ancienneté du salarié.

L’employeur n’ira pas au-delà des durées fixées par la loi, cependant, après 90 jours d’arrêt, c’est la prévoyance qui va prendre le relais à la hauteur de 75 % du salaire de référence après, et toujours, déduction des sommes versées par la CPAM. Il faut savoir que dans ce cas, l’employeur peut attendre d’avoir perçu les sommes pour vous les reverser, même si le traitement du dossier prend 2 ou 3 mois.

L’oeil de l’avocat

Alexandre Abitbol est avocat associé d’Ogletree Deakins, cabinet dédié au droit social et il siège au Conseil de prud’hommes de Nanterre. Spécialiste en droit du travail, il accompagne les grands groupes mais aussi des entreprises de toute taille (TPE/PME) partout en France.

Il faut distinguer le maintien de salaire avec un mécanisme de subrogation et le maintien de salaire sans mécanisme de subrogation.

En l’absence de subrogation => le salarié en arrêt maladie reçoit les IJSS directement par un versement de la sécurité sociale. L’employeur doit attendre de connaître le montant des IJSS versés pour régler au salarié le différentiel, ce qui n’est pas favorable au salarié.

En présence d’une subrogation => l’employeur avance au salarié malade tout le maintien de salaire et en demande ensuite à la sécurité sociale le versement des IJSS (et le cas échéant à l’organisme de prévoyance, mais cette hypothèse ne concerne que les salariés avec au moins 6 ans d’ancienneté). Le salarié ne perçoit pas plus d’argent mais il en bénéficie plus rapidement.

La subrogation ne peut pas être imposée unilatéralement. C’est un choix commun et le salarié ne peut pas reprocher à son employeur son éventuel refus. La subrogation peut être mise en oeuvre à tout moment de l’arrêt de travail et figurer sur la Déclaration sociale nominative.

Dans tous les cas, les indemnités versées pendant la période de maladie, en complément des IJSS, sont soumises aux cotisations de la sécurité sociale, à la CSG et à la CRDS ainsi qu’à l’impôt sur le revenu via un prélèvement à la source.