De très nombreuses entreprises font le choix d’exercer en société : EURL, SARL ou SAS. Ces formes juridiques sont souvent adoptées pour des raisons sociales, mais elles impliquent également un choix dans l’imposition des résultats. C’est ainsi que de très nombreuses sociétés sont soumises à l’impôt sur les sociétés. Découvrez les évolutions du taux de cet impôt en parallèle à la loi finances.

C’est ainsi que de très nombreuses sociétés sont soumises à l’impôt sur les sociétés. Le présent article n’a pas pour objectif de décrire les avantages et inconvénients de ce choix, mais de montrer quelles sont les évolutions du taux de cet impôt, en particulier dans la loi de finances en cours d’adoption.

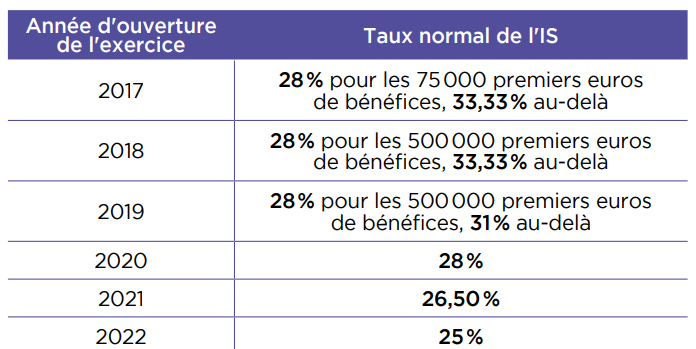

Le taux de l’impôt sur les sociétés (IS) a nettement évolué à la baisse depuis les années 1980, en particulier dans le cadre d’une certaine harmonisation européenne. En 1985, le taux normal de l’IS en France était de 50% ! Depuis le 1er janvier 1993, ce taux est de 33,1/3%. Depuis 2002, les TPE et PME bénéficient également d’un taux réduit d’IS à 15% jusqu’à 38120 € de résultat fiscal. La loi de finances 2017 prévoyait une baisse progressive pour toutes les entreprises du taux normal de l’IS de 33,1/3% à 28% en 2020. Le projet de loi de finances 2018, tout en maintenant le taux réduit d’IS à 15% pour les TPE et PME, baisse progressivement le taux normal de l’IS de 33,1/3 à 25% au 01/01/2022.

Le taux normal de l’IS évoluerait donc ainsi :

La baisse du taux normal est donc très sensible, puisqu’elle représente une diminution d’un quart. Elle ne concernera cependant que les entreprises qui payent l’IS au taux normal, c’est-à-dire le plus souvent celles dont le résultat fiscal est supérieur à 38 120 €.

Cette baisse du taux de l’IS connaîtra cependant une contrepartie, puisque le projet de loi de finances 2018 prévoit une baisse du Crédit d’impôt compétitivité emploi (CICE) qui passerait à 6% pour les rémunérations versées à compter du 1er janvier 2018, contre 7% actuellement.

À partir de 2019, il est également envisagé de transformer le CICE en baisse de cotisations sociales (de 6 points, complétée par une augmentation de la réduction Fillon), mais cette baisse viendrait diminuer des charges

déductibles du résultat fiscal, alors que le CICE n’est pas un revenu imposable. Cette évolution devrait donc mécaniquement augmenter l’assiette de l’IS pour les

entreprises concernées.

Un autre point important concerne l’allègement de la fiscalité des distributions de bénéfice que les sociétés versent. En effet, le projet de loi de finances 2018 prévoit pour les distributions versées à partir du 1er janvier 2018 une taxation globale forfaitaire à 30% (Impôt sur le revenu + prélèvements sociaux). Sur option, les contribuables pourraient demander à être imposés sur la base actuelle du barème progressif avec un abattement de 40%. Les dividendes perçus par les gérants majoritaires de sociétés soumises à l’IS excédant 10% du

capital de la société et des comptes courants d’associés resteraient cependant assujettis aux cotisations sociales du RSI. La fiscalité des plus-values de cession des titres des sociétés soumises à l’IS baisserait de façon analogue, avec une taxation forfaitaire à 30% de droit.

Le projet de loi de finances 2018 paraît donc globalement favorable aux entreprises soumises à L’IS.

Le taux normal de l’IS sera progressivement ramené

à 25% d’ici à 2022 et la fiscalité des dividendes sera sensiblement allégée. Cependant, ces mesures paraissent impacter essentiellement les sociétés dégageant les revenus les plus importants. Les critères de choix de l’impôt sur les sociétés par rapport à l’impôt sur le revenu ne semblent donc pas fondamentalement modifiés. Dans ce contexte, il sera toujours très important de s’appuyer sur les conseils de son expert-comptable pour prendre les bonnes décisions, comme ComptaCom, spécialiste des des prestations d’expertise-comptable juridique, fiscale et sociale, mais également le logiciel Compta.com, outil de comptabilité et de gestion en ligne.

Bonjour , y aurait-il moyen de réintroduire une formation Harper en France ?

Bonjour , y aurait-il moyen de réintroduire une formation Harper en France ?